「資産1億円」――。

一見、遠い夢のように感じますが、コツコツ積み立てを続ければ“普通のサラリーマン”でも十分に到達可能な目標です。

この記事では、

年利3%で運用(※条件は自由に変更可能)

毎月の積立額を設定して資産の成長をシミュレーション

できるようにしています。

金融庁のサイトなどでもシミュレーションは可能ですが、「毎月一定額を積み立てる」形式がほとんどです。

しかし実際には、年齢や収入に応じて積立額を増やしていく方が多いですよね。

そこで本記事では、複数フェーズ(時期)ごとに積立額や期間を自由に設定し、より現実的な資産形成のシミュレーションができるツールを用意しました。

たとえば、20代は毎月5万円、40代では20万円や30万円を積み立てる――

そんなライフステージの変化に合わせたリアルな資産形成を可視化できます。

資産シミュレーション(複数フェーズ対応)

年齢ごとのシミュレーション結果

資産形成を積極的に行う方は、年齢や収入に応じて投資額を変えることがあります。本シミュレーションでは想定利回り3%、毎年の投資額を元に資産額を計算しています。

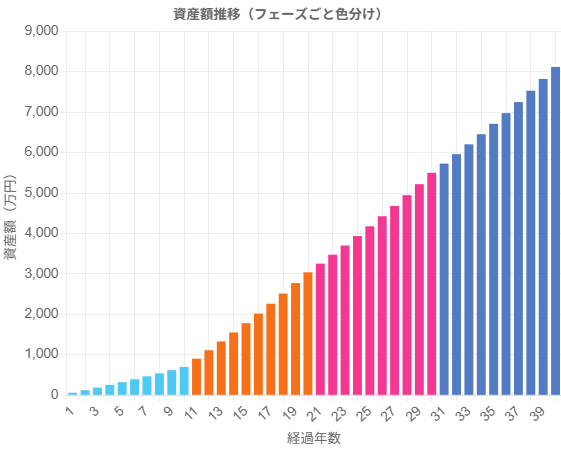

20歳からの投資例

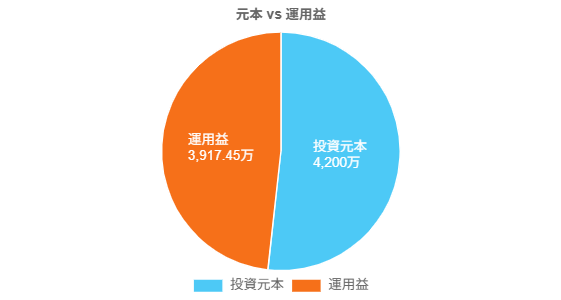

20歳から10年間月5万円、30歳から10年間月15万円、40歳から10年間月10万円、50歳から10年間月5万円投資すると、60歳時点で8,117万円となります。20代は給料もまだそんなに高くないので月5万円とし、30代は仕事に比較的専念しやすく、子供がいてもまだ小さいのでそんなにお金がかからないため積極的に投資しています。40歳以降は子供の学費などがかかってくる想定で投資額を減らしています。

8000万円ためられれば老後資金としては十分すぎると思います。なお、ここでは60歳以降を表示していませんが、積み立てゼロでも放置するだけで年利の分だけ増えていきます。60歳まで上記条件で積立をして、そこから7年放置すると1億に到達する見込みです。年利3%は控えめな設定なので、年利次第ではもっと早く1億に到達できるかもしれません。

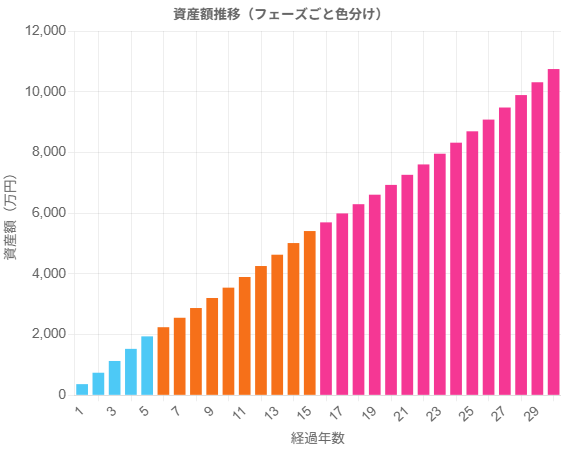

30歳から新NISA満額投資で1億円を貯められる

60歳で1億円を目指すシミュレーションもしてみました。30歳から新NISA満額投資(ボーナスや貯金を活用して月30万円捻出)して、6年目から10年間は月20万円投資して、16年目以降は月10万円を60歳まで15年間投資します。少し大変ですが、年収が高い方や、20代で貯金をしてきた方などなら達成可能です。

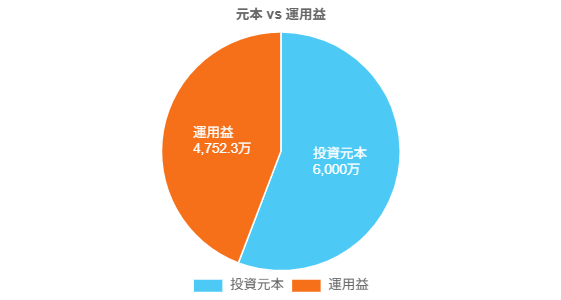

60歳時点で10,752 万円となる見込みです。60歳から積み立てゼロで放置すると70歳で1億5千万円近くに達します。

お金があったら何に使おうか

FIRE(Financial Independence, Retire Early)が広く知られるようになりましたが、投資で大切なのは「何のためにお金を貯めるのか」です。お金を貯めて80歳で10億円手に入れたとしても、楽しむ時間や体力が失われてしまっては意味がありません。

たとえば私の場合、もし可能であれば都内に自分専用のインドアテニスコートを作りたいと考えています。人工芝の場合、施工費は最低1,000万円、インドアにすると3,000万円ほどかかります。土地代を考慮すると、武蔵野市でコート用地約840㎡を購入する場合、約5億円が必要になります。せっかくシミュレーションしてみたものの、インドアテニスコートを自分1人で作成するのは非現実的ですね。

人生の三大資金「住宅資金」「教育資金」「老後資金」も必要で、限られた資産をどのように活用するかは今後も考える必要があります。

本サイトのシミュレーションはPHPを用いたWEBアプリです。作成方法は「WordPressでPHP-WEBアプリを投稿記事として作成する方法」で紹介しています。